如果租金如此之高,为什么投资者对澳大利亚房产的兴趣在下降?

从2020年9月开始的上升期到2023年2月,澳大利亚的租金价值已经增长了24.1%。表面上看,这似乎是房产投资者的完美风暴。

月度租金上涨的速度正在加快,2月份全国月度空置率回落到1.0%,过去四周市场上的租赁房源数量下降到96,000套左右,低于每年这个时候的五年平均水平150,000套。

那么,如果租金收入正在上升,并且不缺乏潜在的租户,为什么投资者对房地产市场望而却步?

投资性购买正在减少

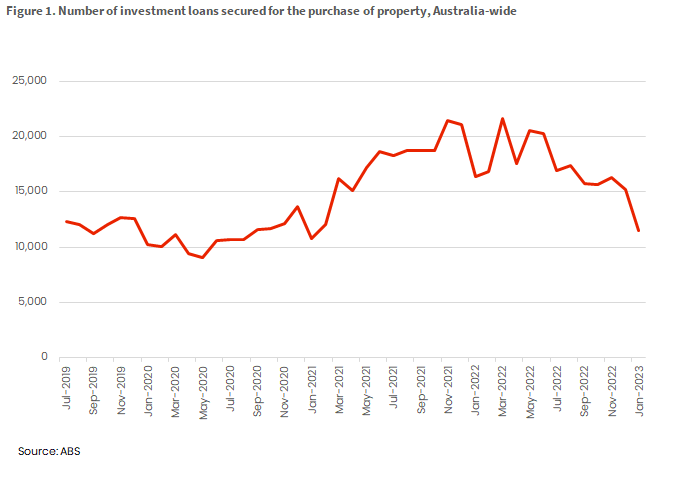

自2022年初以来,购买住宅的投资者数量一直在下降。图1显示了每月用于投资性房地产购买的贷款数量,在2022年3月达到了21,663笔的峰值。截至2023年1月,新的投资贷款量下降了约47%,至11,485笔。到1月份的下降是由于销售量的季节性下降,但3月份以来的下降趋势表明投资者对澳大利亚房地产的兴趣减弱。

租金以创纪录的速度上涨,但抵押贷款成本上涨更快

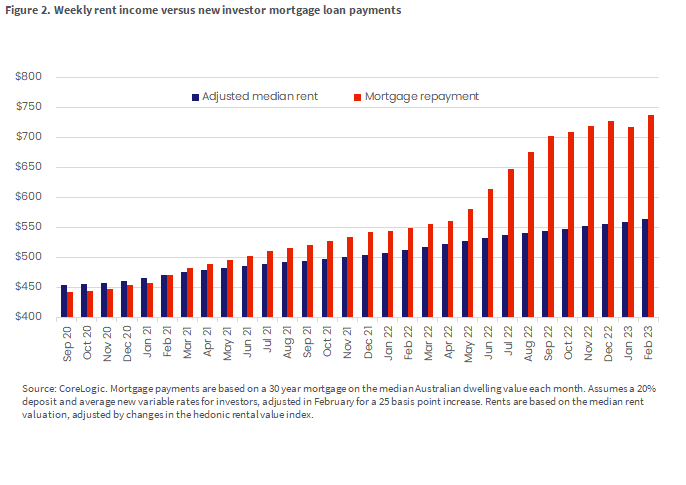

自2020年9月租金开始上涨以来,新的投资抵押贷款的抵押付款平均比租金增长更快。

以澳大利亚的住宅价值和租金中位数为例,在2020年9月至2023年2月期间,每周的租金价值已从455澳元上升至564澳元。住房价值中位数的浮动利率投资贷款的每周付款从443澳元上升到738澳元(图2)。在这种情况下,每周租金和新的投资抵押贷款还款之间的差异已经从2020年9月的11澳元,到2023年2月的-174澳元。平均而言,由于基础现金利率的创纪录上涨,以及住宅价值相对于2020年9月的水平仍然较高,抵押贷款成本的上升速度远远超过了租金价值。

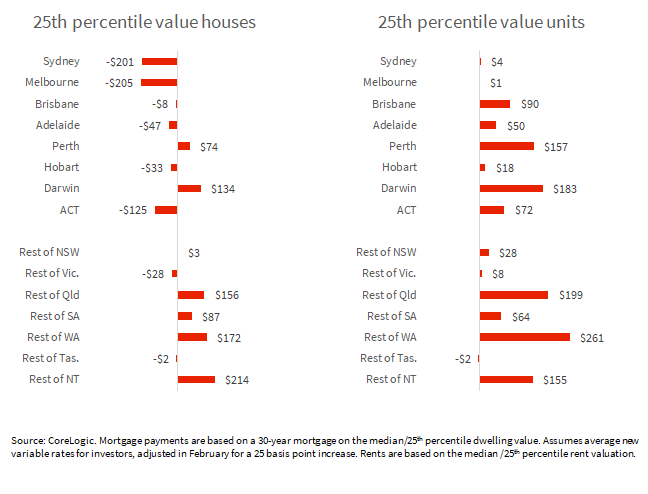

图3显示了目前每周总租金收入和每周投资者抵押贷款支付之间的差异。这些情况是针对每个地区的中位数价值,以及第25百分位数的估值(低位数的房屋价值)提出的。这是因为投资者通常针对的是市场中价格较低的部分,这些部分往往有更大的收益率。

除了以资源为基础的市场(珀斯和达尔文以及澳大利亚部分地区),截至2023年,这些价位的抵押贷款还款价值基本上超过了总租金收入。即使有边际收益,例如在单位价值第25百分位的情况下每周4澳元,这也只是基于对租金收入的总估计,并没有考虑到维护、管理费用或其他与购买和拥有投资物业相关的额外成本。

资本增长的刺激已今非昔比

拥有超过抵押贷款成本的高额租金,并不是投资者对房产感兴趣的唯一原因。在2019-20财政年度,税局的数据表明,53.7%的投资物业出现了净租金损失。负资产负债率的存在是为了帮助投资者购买房地产,在房地产的运营成本超过租金收入时提供租赁住房。

然而,作为回报,投资者期望获得资本收益。在目前的环境中,由于高利率和低消费信心等因素,资本收益的机会已经减少了。截至2023年2月底,澳大利亚住宅创下了-9.1%的下跌记录。

除了目前的市场下行,澳大利亚央行还标明了澳大利亚经济从后全球金融危机时代的广泛转变,其中低通胀和低利率已不再像以前那样确定。这可能意味着,未来十年澳大利亚房屋价值的资本增长可能不会复制过去十年中57%的收益。

随着时间的推移,投资性购买的其他变化可能加剧了投资性购买的下降,并加剧了投资性房产的损失。这些变化包括相对于过度居住者而言,抵押贷款利率的溢价更高,2017年折旧福利的变化,以及通过更新租赁法对租房者提供更大的保护和权利。然而,值得注意的是,随着时间的推移,这些对投资所有权的长期变化并没有打消在低利率时的投资热潮。根据ABS住房贷款系列追溯到2002年7月,投资者在去年3月为购买房产获得了创纪录的114亿澳元。

对租房者的影响

新的投资性购房的减少,加剧了租房供应不足和租金上涨的问题。随着个人拥有的投资物业在市场上的吸引力越来越小,澳大利亚人需要一个新的投资来源,用于租赁住房。

这至少应该有一部分是以更多的社会住房(或为社会和社区住房提供者提供更多的资金)的形式,因为租金的增加往往会给低收入家庭带来最大的脆弱性和不安全性。在提供租赁住房的真空地带,人们也更加关注 “建造-租赁 “部门,该部门更依赖于长期的租金收入而不是资本收益。新南威尔士州已经出现了更多的 “以租代建 “项目,政府宣布了一项土地税折扣,以使这些项目更加可行。