“父母银行”,如果您的孩子到 30 岁还没有买房,请注意了

新的研究发现,与父母辈相比,30 岁出头还没买房的租房者日后实现置业的可能性较低。

房价每上涨 10 万元,家庭进入房产阶梯的可能性就会降低 3%。

与上一代人相比,年轻人接受高等教育的时间更长,成家立业的时间更晚,因此年轻人的住房拥有率也有所下降。

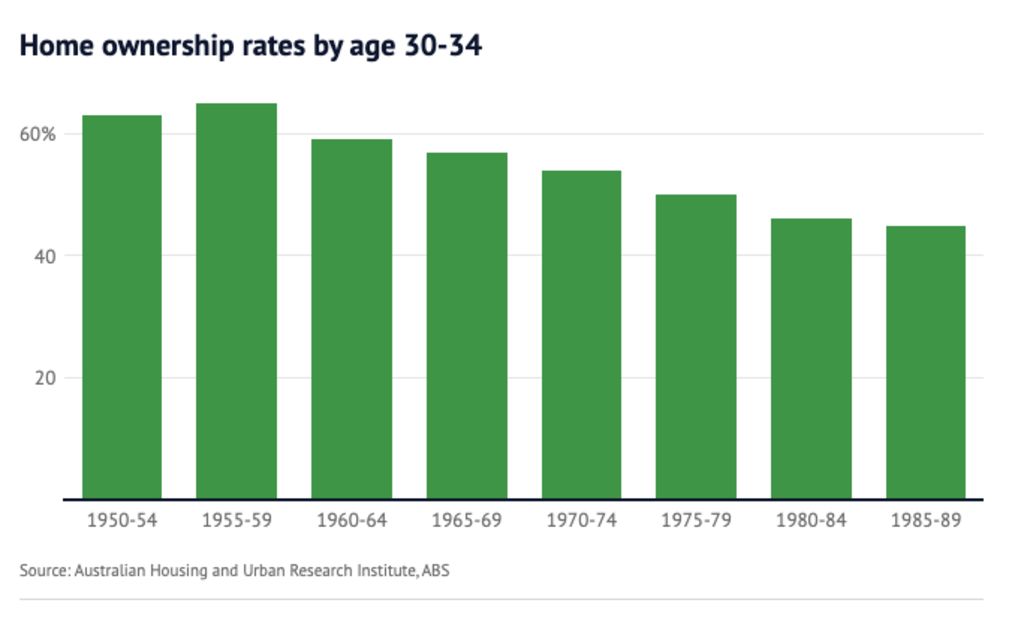

悉尼大学澳大利亚住房与城市研究所(Australian Housing and Urban Research Institute)的研究人员在报告中指出,在 1950 至 1954 年间出生的户主中,63% 的人在 30 至 34 岁年龄段购买了第一套住房。

35 年后,1985 至 1989 年间出生的家庭中,只有 45% 的户主在 30 岁出头时购买了住房。

研究人员对已年过50岁的人群进行了调查,以了解那些在30多岁时一直租房的人在首次购房率方面是否赶上了上一代人。

研究发现,有些人做到了,但并不是所有人,20 年后,25% 的总体差距依然存在。

“对于一部分人来说,他们似乎永远无法拥有自己的住房。悉尼大学经济学教授、首席研究员Stephen Whelan说:”这不是简单的推迟置业。

“如果这种差距持续存在,可能发生的情况是,将有更多的人进入退休阶段,但他们仍并不是房屋的拥有者”。

这将给家庭带来额外的压力,因为与那些付清房款的退休人员相比,租房者的租期保障更少,退休后的生活成本更高。他说,这也对养老金和联邦房租补贴提出了更高的要求。

至于现在 30 多岁的家庭,Whelan 说他们很可能会发现比前几代人更难实现住房自有,因为没有证据表明这一趋势会逆转。

房价每上涨 10 万元,拥有住房的概率就会下降 2.5%至 3%: 《定量评估》报告发现。

Whelan 说:”一般来说,如果价格上涨,你购买的东西就会减少,住房也不例外。”

“你可以做一些调整,也许可以买一套小一点的房子,也许可以买一些离市中心远一点的房子,但平均而言,随着这些价格的上涨,个人出于各种原因购房的可能性就会降低”。

研究还揭示了 “父母银行 “的帮助所能带来的不同。

1 万元或更多的大笔赠款可使首次购房的可能性增加约 90%,与父母同住而不是租房每多一年,购房几率就会增加约 30%至 40%。

Whelan说:”老一代人, 父母和祖父母, 在一生中积累了大量财富,他们越来越多地通过赠与或遗赠的方式将这些财富转移给年轻一代。”

Whelan说:”这使得过渡到拥有住房的可能性大大增加。”

Whelan 指出,虽然政府的援助计划希望缓解储蓄购房存款的挑战,但它们更多的是阻碍而不是帮助,因为额外的资金或从补助金和印花税优惠中节省下来的资金往往会增加首次置业者的购房支出。

相反,他支持将印花税转变为基础广泛的土地税,以此来帮助首次置业者。